如何重塑高端品牌莱珀妮,成为摆在拜尔斯道夫面前的头道难题。8月12日,新京报贝壳财经记者获悉,德国护肤品集团拜尔斯道夫公布了2025年上半年财务数据。报告期内,该集团销售额约52亿欧元,有机增长2.1%,与上年同期7.1%的有机增幅相比明显减少。

拜尔斯道夫首席执行官华文颂(Vincent Warnery)在分析财报时坦言,全球护肤品市场的增长比预期要慢,尤其在今年第二季度以及7月份表现比较明显,“因此,我们调整了集团及消费品业务板块2025年全年的业绩指引。”同时,他预计,凭借产品创新,下半年集团的增长将有所提速。

消费品业务销售额约43.3亿欧元,旗下品牌表现分化

财报中,拜尔斯道夫用“稳健”一词形容上半年的业绩表现。报告期内,该集团实现息税前利润(不计特殊因素,下同)8.36亿欧元,息税前利润率为16.1%,上年同期这一数字为16.2%。

分业务来看,拜尔斯道夫旗下拥有消费品业务板块、德莎(tesa)业务板块,其中,消费品业务是该集团销售增长的主要动力,后者则以工业产品服务为主。今年上半年,消费品业务板块实现销售额约43.3亿欧元,有机增长1.9%,息税前利润为6.91亿欧元;得益于电子事业部的亮眼表现,德莎业务板块的销售额有机增长3%至8.58亿欧元。

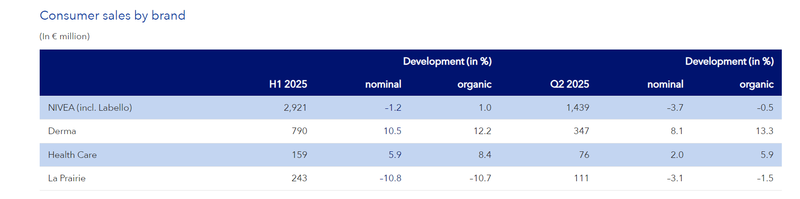

在消费品业务板块中,主要分为妮维雅(包括Labello)、Derma(包括优色林和Aquaphor)、高端护肤品牌莱珀妮(La Prairie)、医疗健康四个品牌组合,上半年的业绩表现呈现分化态势。

图/拜尔斯道夫财报截图

其中,在“大众市场增长低于预期”的背景下,核心品牌妮维雅的表现“低于预期”,上半年录得销售额约29.21亿欧元,有机增长1%,2024年上半年的有机增长率为11.1%。今年第二季度,妮维雅的销售额为14.39亿欧元。

高端护肤品牌莱珀妮持续面临挑战,报告期内销售额有机下滑10.7%至2.43亿欧元。

尽管拜尔斯道夫称莱珀妮在“第二季度已经呈现积极态势,销售额有机降幅收窄至1.5%”,但新京报贝壳财经记者梳理发现,该品牌自去年起便已显现疲态。2024年,莱珀妮销售额有机下降6.2%至5.09亿欧元。今年第一季度销售额有机下滑17.5%至1.32亿欧元,彼时,拜尔斯道夫集团称,莱珀妮在旅游零售业务方面持续遭遇“逆风”,为应对市场变化,品牌在部分地区大幅削减了库存。

与上述品牌相比,隶属于皮肤科学业务的优色林和Aquaphor跑赢大盘,销售额约7.9亿欧元,有机增长12.2%,该集团强调,优色林品牌在中国市场的业绩表现超出了预期。与此同时,主要包括汉莎(Hansaplast)和易理妥(Elastoplast)创口护理业务的医疗健康品牌销售额约1.59亿欧元,有机增长8.4%,由创口护理品类驱动。

下调全年业绩指引,推进妮维雅在华战略调整

按区域划分,拜尔斯道夫集团消费品业务板块在各大主要市场均实现了增长。其中,欧洲市场的销售额有机增长1%至19.62亿欧元;美洲市场销售额约11.53亿欧元,有机增长2.5%;非洲/亚洲/澳大利亚市场增长幅度最高,销售额有机增长2.7%至12.15亿欧元。

面对充满挑战的市场环境与承压的业绩,拜尔斯道夫将“破局”重点移至中国市场。

以核心品牌妮维雅为例,据透露,该品牌正在中国市场积极调整品牌策略。“在中国,我们已果断采取措施重塑和聚焦妮维雅品牌——从价格敏感的大众护理向高端护肤转型,并通过数字优先策略推动增长。”华文颂表示,“虽然这些调整会在短期内影响业绩,但战略举措正在稳步推进。”

此外,财报显示,一直遭遇“滑铁卢”的莱珀妮也在中国市场录得增长。得益于线上业务的亮眼表现,莱珀妮第二季度在中国市场实现了3%的逆势增长。拜尔斯道夫集团旗下另一个高端品牌香缇卡也凭借在电商领域的优势持续保持增长。

披露业绩的同时,拜尔斯道夫调整了集团及消费品业务板块2025年的业绩指引。据预计,其消费品业务板块全年销售额将有机增长3%-4%,此前的预期为4%-6%;对于德莎业务板块,拜尔斯道夫维持此前销售额有机增长1%-3%的目标不变。基于两大业务板块的指引,该集团将全年销售额有机增长预期从4%-6%下调至约3%。

拜尔斯道夫方面表示,集团执行委员会“已决定不等比例削减营销投入”,以确保可以持续投资战略性新品发布。新京报贝壳财经记者了解到,今年以来,拜尔斯道夫在华动作频频股票配资门户导航查询,例如,向妮维雅(上海)有限公司新增注资2300万美元,用于智能工厂改造、加速美白祛斑新产品研发等。

睿迎网提示:文章来自网络,不代表本站观点。